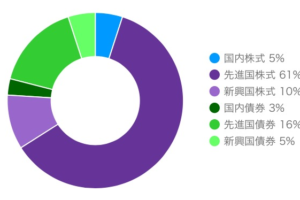

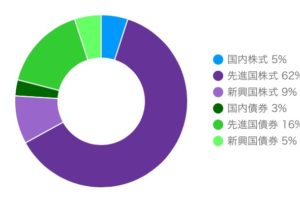

2017年6月、

個人型確定拠出年金(iDeCo)に加入しました!https://gokigentecho.com/ideco-start

————–

2016年2月現在の記事です↓

勤め先の年金制度について規約を読んでみた

わたしの勤め先では退職年金制度があります。

会社の規定を調べてみたところ(これがまた印刷不可のpdfのみの閲覧で読みにくいったら!)、どうやら「確定給付企業年金」という分類に当たるらしい。

現在、確定給付企業年金制度を採用している会社で働く人は、確定拠出年金(DC)が使えないそうで残念…。

節税メリットがあるなんて聞くと、とっても気になってしまいます。

ずるいずるいなどと思いつつ(もちろん、会社に退職年金制度があること自体に感謝すべきなのでしょうが)、その制度ってどんなものだろう?と調べていたら、法改正により2017年度から私も個人型DCを利用できるらしいことが判明!

わたしはどのような区分なのか?

私の場合、

- 第2号被保険者

- 確定給付企業年金あり

という区分となり、年間14.4万円が拠出上限のようです。

ふむふむ、月額にして1万2000円。

積立投資と併用しながら気楽に行えそうですね♪

気になる節税額は、

14.4万円×15%(※所得税5% + 住民税10%)

=2.16万円(21,600円)

※課税所得により算出

いいじゃないの!

もちろん、手数料や投資リスクを考える必要はありますが、大いに検討の価値あり!だと思いました。

私はお給料が高くないのでこれくらいですが、所得税が多い方ほどこの恩恵を実感できるのでしょうね!

(でも、周りではあんまり確定拠出年金のことを聞かないなぁ。)

来年まであと11か月あるので、

今は「こんな制度が利用できるらしい」程度の知識を持っておき、秋ごろから本格的に勉強しようと思います。

始めるとなれば長丁場の投資です。

金融機関・ファンドなど熟考しなくてはいけませんね^^

ちょっと、ワクワクします♪

本日のまとめ

・2017年から”個人型確定拠出年金”加入可能者が拡大

・節税メリット、手数料、投資リスクなどを考えたうえで、検討の価値あり

***

それにしても、会社の規定、長くて難しくてあまり理解できなかった・・・。

文章と表が延々・・・

ざっくりと分かったことは、個人的理由で退職した場合は給付額がとっても少なくなるであろうこと。

勤続10年程で退職した人は年数×10万ももらえなかったらしいよ、なんてことも耳にしたり。

定年まで働いてもどのくらいもらえるかわかりませんし、退職金をあてにせず、粛々と資産運用を行おうと思いました。

自分のお金は、自分でしっかり管理する!

(それでもやはりしっかり読み込んで理解すべきなのでしょうか…)

コメントを残す