いよいよ、臨月まであと数日に迫ってまいりました…!

どんな生活が待っているのか…ぼんやりと想像できても、分からないことだらけ。

でも確実にわかることもあります。

そのひとつは、

子どもを育てるにあたってお金が必要であるということ。

子どものことでもお金の話かよーと思われるかもしれませんが、本ブログはお金をひとつの切り口にしているのでどうぞお許しを(^^)

本記事では教育資金について、今考えていることをまとめました。

大学費用を目標に

「高校までの教育費は月々の収支の中からでもなんとかなる!」

とききますので、ここでの教育資金は大学費用として、目標にします。

国公立4年・自宅通いという、最も安い計算でも500万越え…。

私立理系4年・仕送りありなら倍くらい。

医歯学系なんて想像もつかないわ!という感じですが…

本人の意思と努力があるなら出来る限り叶えてあげたい…ので、まずはせめて1人500万くらいはとーちゃんかーちゃん頑張りたいよ…!

児童手当は使わない!

貯めるための第一歩。

最低限、

児童手当1.5万円は使わずに教育資金として貯めます!(宣言)

口座は、現在使っていない夫名義のものを利用します。

児童手当は、子ども名義の口座には振り込んでもらえず、扶養している親の名義じゃないとダメなのだそう。

第二子を授かることがあれば、子どもごとに分けられたらいいのにと思ったのですが、まあいいか。

貯蓄用には、今使っているネットバンクの口座もありますが、教育資金はそれ単体で今どれだけあるのかを明確に把握したいので分けることにしました。

ほぼ確実に必要なお金なので、投資信託などのリスク資産ではなく普通&定期預金です。

プラス数万円は毎月貯めたい

児童手当だけではもちろん足りません。

大学だけで少なくとも500万円くらいはいるんですものね…(遠い目)

ちなみに、15歳までに貯めることを考えると、

月々3万円×12ヶ月×15年で540万貯まるそうです。

児童手当は年齢によって額も1万円に下がりますし、もちろん保育園〜高校だってお金が必要です。第二子第三子が産まれるとしたら、よりお金は貯めにくくなるでしょう。

ということで、金額は未定ですが、児童手当+数万円は最低限の預金しないとなぁ…と夫婦で話し合っているところです。

こちらは、夫の給与振込のうち一部を児童手当が振り込まれる口座に分けてもらう予定。天引きじゃないと貯められない族なのです…!

子ども名義の口座でお金の教育

上記の教育資金の貯蓄とは別に、子ども名義の口座を使ってお金を貯めることを覚えて欲しいなと思っています。

これは教育資金ではなくおこづかいの延長。

実際にわたしの親がしてくれていたのですが、出産祝い金の一部、お年玉、祖父母などからの入学祝い金、自分のお小遣いの余ったものなどを毎年年始に家族で郵便局へ行き、入金・記帳していました。

今の利率では全くもって利子は期待できませんが、預貯金はわたしのお金の勉強の第一歩でした。

私達夫婦は投資での資産形成も行なっていますが、子どもには投資よりも何よりも、まずはコツコツ貯めることで資産が増えるということを実感してほしいなと思います。

大学生になるころには通帳とカードを渡して自分で管理してもらおうと思います。

投資は保留

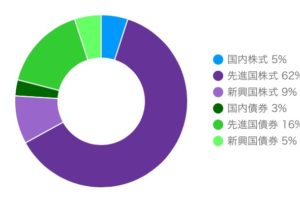

教育資金、10年以上あるので投資信託…という選択肢も無しではないと思います。

ただ、我が家はすでにNISAやつみたてNISAを使っており、リスク資産は増やしすぎたくないなあというのが現状。

欲張りそうになるけれど、リスク許容度を超えてしまう。

資金に余裕が出来たら考えるかもしれませんが、今は教育資金は無リスク資産で運用する予定です。

必要があれば今のリスク資産を切り崩してもいいですね。

老後資金はNISAやiDeCoを継続

子どものお金以外は、今後も夫はNISA、わたしはつみたてNISA、そしてお互いiDeCoを活用する予定です。

これらを続けられれば老後資金はまあなんとかなるのでは?と思っています。

もちろん、ライフステージの中で家を買おう!となったらそこから使うかもしれませんが、その辺りはおいおい考えます…。

まずは貯まる仕組み作りを最低限整えましたよーというご報告?でした。

コメントを残す