新入社員や社会人年数の少ない20代の方の中には、「実はまだきちんと貯蓄ができていない」という方もいらっしゃるのではないでしょうか。

「初心者でも始められる簡単な方法とは…?」

本記事では、面倒なことが苦手な方、貯蓄初心者の新入社員や20代の方でも始められる簡単な資産形成方法をご紹介いたします。

貯蓄を習慣にする3ステップ

20代に行うべきことは、大きく資産を膨らませることより、少額でも貯める習慣を身につけ、続けることが大切だと実感しています。

毎日の中で貯蓄ばかり考えているのは息がつまります。

今回は、貯蓄初心者でも勝手に貯まる習慣づけの具体的な方法を考えてみました。

口座は2つ用意する

まず初めに、銀行口座は少なくとも2つ、

- 生活用(生活費を出す普段使いの)口座

- 貯蓄用口座

を用意しましょう。

わたし自身の経験上、生活用口座で貯蓄を行おうとしても、思うように貯まりません。

ある程度溜まってくると、とくに買い物が好きな人は「買える♪買える♪」と使ってよいお金が増えているように錯覚します。

会社で対応してもらえるなら、給与振込を2つの口座に分けてもらうのが最も楽です。

貯蓄用口座には、毎月の給与の内、一定額を入金するよう設定すればとても簡単にシステム化できます。

会社の対応が不可能であれば、振込が月数回無料のネット銀行などに口座を作り、給与が振り込まれたら貯蓄用口座に一定額を移すと良いでしょう。

ただし、これは忘れたり面倒になって続けられなくなる可能性大です。

自動振り込み設定を行えば安心ですが、手数料が必要な場合もあるので、しっかりと確認を。

まずは500円、1000円からでも勝手に貯まる仕組みを作りましょう。

気をつけることは、

貯蓄用口座は”無い物”として、絶対手をつけない!

という固い意志を持つことです。

また、住信SBIネット銀行であれば、普通預金の中に、さらに”目的別口座”というものを5つ作ることが出来ます。毎月の口座間の移動が面倒ではないなら、住信SBIネット銀行のみにするというのもありかもしれません。

給与天引きで勝手に貯める

会社に給与天引きで貯められる制度はありますか?

例えば

- 財形貯蓄

- 社員預金

など。

財形貯蓄は、普通預金より利率が良く、例えば住宅・年金目的の引出しであれば利子に対する20%の税金がかかりません。

社員預金は、銀行などの普通・定期預金に比べ利率が良いことが多いため、資産の一部をそちらで運用するのは効果的な資産形成方法です。

ただし、会社倒産時などに積み立てたお金がスムーズに支払われないことがある…との話もあるため、リスクがあることをお忘れなく。

ご自身の会社の経営状態や社内預金の管理方法など確認の上、ご利用下さい。

自動設定で投資信託を積み立てる

(無理はしない!)

自分の資産の一部を株式や債券で持ち運用するという方法があります。

ただし、人それぞれ、自分の資産中でどれくらいリスクを取れるかという”リスク許容度”は異なります。

(将来的には上がるかもしれなくても、一瞬でも元本を下回ると心配で夜も眠れないなど日常生活に支障が出る方には投資は向かないかも…ということです)

万人にオススメ出来るものではありませんが、わたしは資産形成において非常に有効な手段だと考えています。

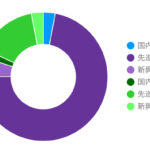

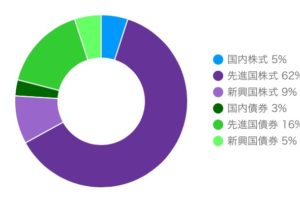

2016から毎月一定額のインデックスファンドの買い付けを行っています。投資については本記事では割愛しますが、運用状況などは積立投資信託運用成績(2018年4月)をご覧ください。

現在は全体的に大きくプラスになっています。

聞きなれない方にとっては

投資=ギャンブル=怖いもの

という印象があるかもしれませんが、投資にも様々な方法があります。投資家の間では、ギャンブル性の高いものは投資ではなく投機と呼ばれています。

インデックス投資なら、市場の平均(日経平均など)に連動するため、世界に丸ごと投資すれば、世界が成長することによりその恩恵を受けることができます。

ちなみに、わたし自身数年前までは「投資なんて自分には関係ない」と思っていましたが、国の年金も投資信託によって運用されており、特にここ数年は相場が良いこともあり大きく資産を増やしています。

投資は、案外身近な存在です。

債務(借金)を把握する

例えば奨学金。

勤勉な雰囲気で悪いイメージはないかも知れませんが、間違いなく借金です。

奨学金に関しては

- 借りている総額

- 利子を払う必要性の有無

を確認しておきましょう。

有利子の場合、早く返すに越した事はありませんが、わたしは貯蓄と並行して返済することを強くおすすめいたします。

詳しくは

奨学金返済は貯蓄とのバランスが重要。129万円を3年9ヶ月で完済!

わたしの資産形成方法

最後に、わたしの資産形成についてご紹介します。

普通預金・定期預金

いざという時のための生活防衛資金を中心に、主にネット銀行に現金を置いています。

社員預金

ちなみに、わたしの勤め先の社員預金は、利率3%(税引後約2.4%)!

金融機関の定期預金が0.01%の時代になかなか無い利率です。

ありがたいことに会社の経営も安定しているため、わたし自身、新社会人になって一番初めに取り組んだ資産形成方法です。

勤め先持ち株

勤め先の株式を毎月一定額買っています。

奨励金10%のおかげもあり、順調に資産が増えています。

給与と株(わたしの場合は社員預金も)にいて、勤め先へのリスクが偏ってしまいますので、会社の経営状態や積み立てる額などは良く検討する必要があります。

>>>関連記事

持ち株のリスクについて考える

投資信託

2016年の1月から始めた投資信託の積立。

わたしは、市場経済に連動するインデックス投資を行っています。

これは、資産形成面だけでなく、やっておいてよかったと思っています。

今まで経済のことは最も苦手とすることの1つでしたが、世界の動きにも多少目がいくようになり、社会勉強にもなっています。

>>>関連記事

20代女性投資家の資産形成・資産運用の歩み(2018年4月版)

貯められない人こそ簡単な方法に!

わたしは、将来のために貯蓄しておくことで、今安心して暮らすことが出来ています。

使うべきところに使えるのは、きちんと貯蓄出来ている実感があるからです。

もちろん、収入や支出の額により、なかなか貯められない方もいらっしゃると思います。

特に社会人になりたては毎月のお給料で遊んだり買い物をしたいですよね。

そんな方は、ご紹介した方法で、月に少しずつでも貯まる仕組みを作ってみてはいかがでしょうか。

思ったより簡単に、お金を貯めることができます。

日々取り組むのは難しいですが、一度仕組みを作ってしまえばあとは楽です。

資産づくり、共に頑張りましょう!

コメントを残す