バランスファンドに甘えています

わたしの投資内容は

コア=バランスファンド

に、

サテライト=先進国株式

を合わせる…というもの。

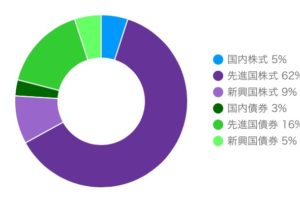

2017年11月末現在の配分は「投資信託運用成績(2017年11月)」をご覧ください。

はっきり言うと、

バランスファンドはとても楽です。

現状では一度も大きなリバランスをすることなく、目標のアセットアロケーションを作ることができており、大きなメリットを感じています。

信託報酬(コスト)が気になる

しかし、デメリットもあります。

現在わたしが積み立てているバランスファンド世界経済インデックスファンドの信託報酬は0.5%台。

一方、バランスファンドに含まれている株式クラスをバラバラで買う場合、最安のインデックスファンドの信託報酬は

- 日本株式 : 0.1%台

- 先進国株式 :0.2%台

- 新興国株式 : 0.3%台

単純な平均でおよそ0.2%と言ったところでしょうか。

自力で組み合わせることで、ざっくりではありますが0.5%→0.2%へコストダウンできるのです。

金額ベースで言い換えると、

「100万円を投資しているとしたら、年間コストが5,000円→3,000円になる」とう具合です。これから少なくとも30〜40年投資を続けると考えると、決して無視できない金額。

もちろん、手間をかけずに0.5%台で全世界の株式・債券に分散投資できると考えると、決して高くはないと思います。

しかし、わたしは、サテライトとして先進国株式をプラスで積み立てています。

将来的には、資産配分の変化により、少なからず多少のリバランスや積立額の変更が必要です(先進国株の含み益が大きくなりすぎて自分のリスク許容度を超えるような場合)。

結局、リバランスしなくちゃいけないなら個別に買うのと同じ…?

>>>参考記事

いつも最安ファンドは、水瀬ケンイチさんのブログ

「低コストインデックスファンド徹底比較 – 梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)」にて確認させていただいています。

外国債券は必要か?

世界経済インデックスファンドでは、株式:債券=1:1の配分になっています。

バランスファンドを買うことで株式のみならず、国内外の債券にも分散できる点では良い点です。

しかし、外国債券って必要だろうか?…という疑問。

リスクの割にはリターンが少ない印象。

それならば、日本の個人向け国債変動10年を買えばいいのではないか、もはやネット証券の定期預金でもいいのかなとさえ思います。

(水瀬さんの新著にそのような項目があったので後日で読み込もう)

えーん、考えすぎてわからなくなってきたよ。

お試しでやってみる?

結局、考えていてもわからないなぁという結論です。

それならば、実際に自分でリバランス出来るのか、小さな額から試してみるのもありかなと思っています。

わたしの場合、先進国株式はすでに積み立てているので、新たにに積み立てることになるのは

- 日本国株式

- 新興国株式

の2ファンドのみ。

インデックスファンドなのでその時コストが最安のものを選ぶだけなので楽ちんです。

不安な点は「欲張らないでいられるかどうか」

操作的な面においてリバランスは、計算するだけなのでわたしにも出来るだろうと思っています。

一番不安なのは、含み益が大きく出ているファンドを売ることが出来るだろうか…ということ。

自分のリスク許容度に収めることが大事だとはわかっていても、含み益伸びていると「もっともっと!」と思ってしまいそう。

こればかりは、その時を迎えてみないとわかりません。

まとめ

来年度、個別(日本株式・先進国株式・新興国株式)の購入を実践してみようと思います!

リバランスに対する不安はあれど、長い目で考えると20代のうちに自分の投資方針を決められたら十分かも…と思いつつ。

これからも沢山迷い、試行錯誤して行くことになると思いますが、温かく見守っていただければ幸いです。

コメントを残す