毎日おひさまが元気なので涼しげな写真を貼っておきます。

2018年夏、今年はサウナに閉じ込められたみたいに息ぐるしい暑さですが、皆さまご無理なさらぬようお気を付けください。

——————–

ツイッターでリスク許容度についての話題が上がっていたので、我が家の場合を考えてみました。

夫よ、いかがお考えか!

「我が家のリスク許容度についていかがお考えか!」

といきなり聞くのは、ちょっとお堅い。

(夫は投資歴4年でわたしより先輩。でも日常的に、リスク許容度、なんて単語を使うタイプではない)

ちょっとした雑談の間に質問してみました。

(給与明細を渡す時にお金の話になったので)

私「投資信託とかリスクのある資産と、預貯金なんかの割合ってどれくらいが良いと思う?リーマンショックみたいな大暴落だと50%くらい下がるっていうよね…」

夫「うーん、半分半分くらいかな?」

私「資産全体でマイナス25%くらいは覚悟しておくってことー?」

夫「そうだね、まあ耐えられるんじゃないかな。今は現金も結構必要だしね」

こんな感じで会議は約1分で終了。

会議というより雑談です。

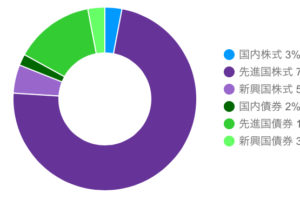

リスク有:無=1:1を目指す

実は、わたしも夫におよそ同意見でした。

大暴落を経験したことがないのですが、例えばリーマンショック級の暴落ではマイナス50〜60%が予想されると聞きます。

例えばリスク資産が-50%になったら、 全体は75%になるということ。

その時にならないとわからない部分もありますが、今の所共働きで収入も安定しているし…大丈夫かな、と。

さらに、生活防衛資金や直近で確実に使う資金(今なら結婚式・新婚旅行代プラスα)は別に現金で置いておくつもりなので、実際はさらに現金比率が高いと思います。

まだまだ何かと物入りで、生活も落ち着いていない我が家…。

今はあまり無理をせず、このくらいの比率にしておきます。

資産の一部を日本円の現金だけでなく、世界の株式に分散させるという目的はある程度達成できているかな、と!

金額も想像してみる

資産の割合を考えることは大切ですが、わたしのようなごく一般家庭の人間には総額がいくらか…というのも大きな問題です。

例えば資産が75%に減少した、と一言にいっても、総額によりその印象は大きく変わります。

100万円が75万(-25万)

1000万円が750万(-250万)

3000万円が2250万(-750万)

5000万が3750万(-1,250万)

1億が7500万(-2,500万)

数字にして書くと、25%減の見え方は随分変わってくるなぁ…というのが正直な印象です。

今は大丈夫でも、資産がある程度積みあがったとき、大暴落で日々何十万と資産が溶けていくのを見ていられるかどうか・・・

積立は続けるつもりですが、もしこの配分でも心配になることがあれば、もう少しリスク資産の配分を減らすかもしれません。

長く続けられるような仕組みにしておくことが第一優先!

お金の話は日常的にすり合わせをする

お金の話は私からすることが多いのですが、雑談のように日常に取り込んでサッと終わらせることを心がけています。

大事なことですが、語り合うにはパワーが必要。

まとめてしっかり話し合うより、日々思っていることをちょこちょことすり合わせることで、大きな意見の相違がないかを確認しています。

「およその方針が一致していれば、何か対応すべきことがあっても大丈夫かな~大丈夫だといいな~」という、結婚半年夫婦の淡い希望(笑)

この辺りは先輩夫婦の方にコツなど伺いたいところです。

資産形成の方法は本当に人それぞれで、同じ家族でもライフステージによって、独身、DINKS、子どもが何人いるか…小学生なのか大学生なのか…によってその時に必要な現金比率は異なると思います。

投資額や割合を増やせばそれだけ儲けも大きくなるかもしれませんが、同時にリスクも増えます。

これからもその時々でリスク許容度のことを考えていきます。

相場から退場しないぞ!

コメントを残す