先ほど夫と1年のお金の締めを行いました。

(厳密にはまだ数日ありますが)

家計簿つけたら振り返りが肝心!

結論 : 貯蓄率は43%

結論から申しますと、手取り収入に対する貯蓄率は43%でした!

我が家のステータス?はこんな感じです。

- 共働き夫婦(子供なし)

- 夫30歳(会社員)

- わたくし妻29歳(会社員)

- 夫単身赴任により別居中

- 結婚1年目

43%は、2人で働いているにしては少ないのかもしれませんが、我が家は出費がかさむ時期です。

それというのも、夫の単身赴任。

ほぼ毎週帰ってきてくれる分交通費がかかるため、単身赴任手当は交通費の補填で消えています。

そのほか、わたしが住んでいる家の家賃、光熱費や食費なども同居に比べコストUP。

帰ってくる回数が減ればコスト減になるかもしれませんが、共働きでそこまでカツカツな生活ではないため、

「新婚の今、お金のために会うのを我慢するのはちょっと違うよね。」

考え方はそれぞれですが、我が家はこう結論を出しました。

結婚祝い金のプラス分は別計上

大変ありがたいことに…

結婚式にご出席いただいた皆様からのお祝儀に加え、両家含む親戚からお祝いを沢山いただきました。

さて、

これらのお祝儀を貯蓄率に加えると、実は1年間の間ほぼ支出が無かったことになってしまいます。(本当にありがたい!)

今後の私たちにとって大切なのは、”自力でどれだけ貯められたか、これからどれくらい貯める必要があるのか“です。

お祝儀を貯蓄率に加えると、私達夫婦の所得に対してどれだけの貯蓄が行えたかが分かりませんので除かせていただきました。

ちなみに、

お祝儀合計から結婚式代、新婚旅行代を引いたものはそのまま住信SBIネット銀行の目的別口座に入れています。

直近に使う予定はないため。例えば、いつか家を買う時などの頭金の一部にでも出来たらと思います。

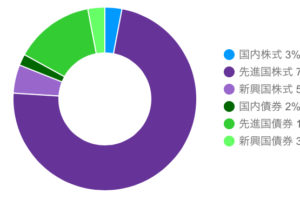

今後は、ポートフォリオを考えた上で日本国債、定期預金、投資信託などでの運用を考えています。

結果オーライです…

各月ではきちんと振り返ることができていなかったのですが、貯蓄額はほぼ目標通りでした。

子供がいない共働き夫婦…一番貯められる時期なのですが、上でお話しした通り我が家はそうでもありません。

単身赴任はあと1年半。

高望みはせず、来年は今と同じペースを維持出来たらいいなと思っています。

資産運用をきちんとされている先輩DINKSの皆さまには足元にも及びませんが…来年もがんばります(^-^)

みなさま、よいお年を!

コメントを残す