夫は、2014年にNISA(少額投資非課税制度)制度が始まってすぐに始めたそうです。

現在まで4年間NISAを利用してインデックスファンドの積み立て購入を行なっています。

わたしよりも2年も早く取り組んでいる、インデックス投資家の先輩です。

(【ご報告】結婚することになりました。の記事にてご紹介いたしております)

結婚する前に、ふと話した内容から彼がインデックス投資家と知り、きちんとお金のことを考えていてとても安心したものです。

そして、

結婚が決まって資産形成について話し合っている時のこと。

積み立てているファンドの内容を見せてもらったのですが……

そのファンド、コスト高いよ!

ファンドはSMTシリーズ…ふむふむ。

…ん???

信託報酬0.6%?購入手数料3%?財産留保額0.3%??

2年前に投資を始めたばかりのわたしにとっては、もはやノーロード、財産留保額が無料なのは当たり前。

そのため

「なんでこんな高コストなファンド選んでるの??」

とビックリ!

(その後、ツイッターにてフォロワーさんに教えていただいたのですが、低コスト化が大きく進んだのはこの数年。当時はSMTシリーズは純資産も大きく、決して悪い判断ではなかったとのこと。)

もちろん早く始めるに越したことはないのですが、改めて、インデックス投資家にとって恵まれた時代になってきたのだなぁと思いました。

でも、普通は気がつかないかも

ブログやツイッターをしているとファンドのコストに敏感でいられますが、一度設定したらほったらかし!という方にとっては新たなファンド(ノーロードや、留保額がいらない)があることに気づきもしないのかも…

わたし自身、今のように投資に手をかけられなくなったとしても、年に一回くらいは、アセットアロケーションの確認や必要であればリバランス、そしてファンドの純資産の伸びなどを確認すべきだなと思いました。

積み立てるファンドを変えよう!

さて、我が家の話に戻ります。

今はもっと低コストなファンドがあることを夫に説明すると、

「それは変えなくては!」

と前向きに取り組んでくれました。

(ありがたや!よいと思うことを素直に受け入れられるところ、好きやでー)

ファンドの選定については、わたしが各クラスの低コストファンドを3つずつほど並べ、その中から好きなものを選んでもらいました。

夫にはなんとなく…の好みがあるようで(運用会社を1つにしたくない、など)、どれを選んでも大差ないかと思うのでそこは任せることにしました。

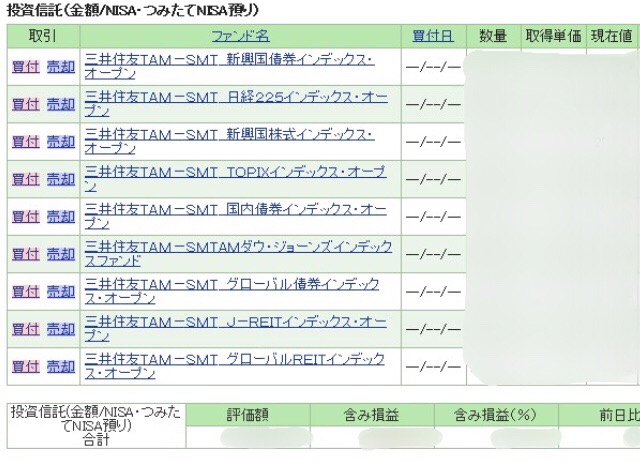

夫のファンド(旧)

全て三井住友TAM SMTシリーズです。

ファンド名(購入手数料、信託報酬、財産留保額)

の順で%表示(税抜)にて記します。

それにしても、がっつりがっぽりコスト持って行かれてますなぁ…!!

株式

- TOPIX インデックス・オープン(2.0、0.37、0.05)

- 日経225インデックス・オープン(2.0、0.37、-)

- ダウ・ジョーンズインデックスファンド(3.0、0.69、0.2)

- 新興国株式インデックス・オープン(3.0、0.6、0.3)

なぜ国内が2パターン?

そしてヨーロッパ入ってないですよ!

「アメリカしか入ってないね。なんでかな?」

と、夫も首を傾げていました。

管理が雑です(笑)

債券

- 国内債券インデックス・オープン(2.0、0.37、0.05)

- グローバル債券インデックス・オープン(2.0、0.5、0.05)

- 新興国債券インデックス・オープン(3.0、0.6、0.3)

債券クラスは全世界分が組み込まれています。

REIT

- J- REITインデックス・オープン(2.0、0.4、0.05)

- グローバル REITインデックス・オープン(2.0、0.55、0.05)

REITも入っています。

新規積み立てファンド

以下は購入手数料・財産留保額ゼロ。

ファンド名(信託報酬)

の形で記します。

- <購入・換金手数料なし>ニッセイTOPIXインデックスファンド(0.159)

- eMAXIS slim先進国株式インデックス(0.1095)

- eMAXIS slim新興国株式インデックス(0.190)

- <購入・換金手数料なし>ニッセイ外国債券インデックスファンド(0.170)

- iFree新興国債券インデックス(0.220)

かなりスッキリしました。

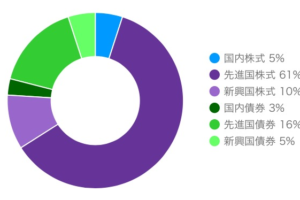

REITの積み立てをやめて、株式と債券で国際分散しました。

また、日本債券ついては現在は積み立てを見合わせ、保留にしています。今後変動10年などで買うことにするかも…。

いままで積み立てたものはどうする?

いままで積み立てたものについては、売却せずこのまま置いておこうと思っています。もっとも、夫はNISA口座での運用なのでどこかのタイミングで売って、その資金で低コストファンドを買い直す予定にしています。

低コスト化ありがたい!

ここ数年でのインデックスファンドの低コスト化の恩恵を改めて感じました。もうそこそこ頭打ちなのかもしれませんが、時々はチェックをしたいと思います。

次の課題は、夫のNISA出口戦略。

自分には関係がないと思って調べたことがありませんでした。

きちんと取り組まなくては。

iDeCo申込書も再請求したようなので(1年前に請求して無くした)、前に進めています。

夫婦で資産形成、頑張ります!

ぼちぼちね〜

>>>関連記事

わたしは、つみたてNISAです!

つみたてNISA、多忙な入籍準備中でも始められました!

コメントを残す