新社会人になった23歳の私は

「 新入社員 20代 貯蓄額 平均 」

そんな言葉をネット検索し、毎月どのくらいお金を貯めるべきなのか、日々考えていました。

この春で社会人6年目です。

蓋を開けてみると、そこそこ真面目に貯蓄に取り組み、そこそこ順調に貯めることができました。

この5年間の中には、

貯蓄以上に得た学びあります。

本日は、まさに今から貯蓄をしようと考えている新社会人や10〜20代の方へのエールとして、わたしが考える”必要な貯蓄額”についてお伝えします。

必要な貯蓄額とは?

社会人になると、急に今まで学んでこなかったお金について考えさせられる機会が増えます。

一人暮らしを始めたり、保険を勧められたり、

貯金ちゃんとした方がいいよ!

結婚式の費用に沢山のうちに300万は必須!

など、人生の先輩方からアドバイスをいただくことも。

わたしもその一人。

「じゃあ、一体どのくらい貯金したら安心できるの?」

と思い、調べてみることに。

- 新社会人

- 20代

- OL

- 女性

- 貯蓄

- 貯金

- 実家暮らし

…そんな言葉をいれて、ネット検索をして20代の自分はどのくらい貯めるべきか考えていたころ。

今思えば、世間一般の平均や周りの様子をうかがって、自分にとって必要な貯蓄額について考えられてなかったように感じています。

早速ですが、

5年間で学んだ最も大切なことと言っても過言ではない、

「必要な貯蓄額は?」

に対する私の答えは、

「自分にとって必要な貯蓄をする」

です。

では、必要な貯蓄額とはいくらなのでしょうか。

一億貯めれば安心?

一億円、大金です。

わたしにとっては一生かかっても貯められないような額。

いえいえ、

1000万どころか100万円、10万円だって努力しなければ貯められない大金です。

「一億円あったら…」

妄想でも手が届かない額ですが、少し考えてみました。

もし、漠然とした「1億貯める!」目標を立てて貯蓄をし、実際に1億貯められたとする…

その時どう思うだろう?

人それぞれだと思いますが、入社数年目の時の私の考えは、かなりの安心感こそあれ、1億円あっても、まだまだ貯めなくては…という意識や不安が全て消える訳ではないのではないかという結論に至りました。

なぜなら、

将来どれだけのお金が必要かわからないから。

でももし、「これだけあれば大丈夫!」という額がおよそでも分かっていれば、例えそれが全く1億になんて届かない額であっても、漠然とした数字よりも安心できるのではないかと思ったのです。

将来必要な貯蓄額は自分で計算する!

改めて言うまでも無い貯蓄の基本ではありますが、世の中の平均ではなく、自分自身が必要な額を貯めることが大切だと気がつきました。

具体的にはリタイアするまでに貯めておくべき金額を、自分で計算・把握しておくのです。

完璧には分からなくても、おおよその予測は可能です。

例えばリタイアを65歳としその後25年、90歳まで生きるなら…と仮定します。

- 生活費

- 子供の教育費

- 家を購入する費用

- 介護施設入居費用

(1ヶ月の生活費-年金支給額)×12ヶ月×30年

(年金受給額は、ねんきんネットで調べるとことが出来ます。ただし、「今後絶対減る!」と言われているので、わたしは少なめに見積もっています)

老後資金とは別に、その他人生での大きな買い物用としての貯蓄も必要です。家族構成や持ち家か否かにもよりますが、

例えば

といったところでしょうか。

これらも別に貯蓄する必要があるので、合計額から逆算して、月々どの程度貯めれば良いかを考えました。

この事を考えた時は独身だったので、自分一人で自分の身を守ることができる貯蓄額を目指しました。

今後は夫婦の分…とはいえ、人生何があるかはわからないので、やはり1人分の必要なお金は確保しておきたいところです。

メリットは使える額がわかること

考え出すときりがありませんがが、

「月々これだけ貯蓄できている。」

という事実は、漠然とした老後の不安を和らげてくれます。

また、安心してお金を使うことができるようになります。

月々の貯蓄ができているなら、残りのお金は使って良いともいえます。

不安になり過ぎてケチケチしなくて済むので、安心して楽しくお金を使えるようになったと感じています。

(もちろん、貯蓄額が足りないなら収入を増やす・支出を見直すなどの取り組みが必要!)

自分使えるお金の額を把握するという点にお

いても、自分がすべき貯蓄額の把握は大切だと思います。

>>>貯蓄もするけれど、使う方が好き!↓

2017年夏のボーナスで買ったもの一覧

さいごに

この記事を訪れた方は、

例えば20代で300万円!といった明確な、「必要な貯金額」を知りたくて訪れてくださったかもしれません。

でも、ぜひその前に、ご自身のことを振り返ってみてください。

人それぞれ、働き方や生き方、お金の使い方が違うので一概にこれだけあれば安心というものではありません。

私自身、様々な方の貯蓄・節約方法などを取り入れつつ、自分の資産形成に取り組みたいと思います。

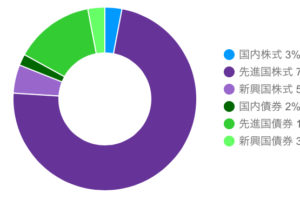

【おまけ】わたしの資産形成方法

詳しい履歴は「【20代女性投資家】資産形成の歩み。コツコツ投資信託で資産運用中!」をご覧ください。

現在は以下の方法で資産形成中です!

ご参考までに。

普通預金・定期預金

生活防衛資金を中心に、金利を狙うのではなくお金の置き場所として使っています。

現在は結婚式や新婚旅行などを控えているので少し多め。一年後くらいには、リスク資産(投資信託など)に移行したいと考えています。

社員預金

わたしの勤め先では、高利率で利用できる社員預金制度があります(天引き)。

預け入れ上限額の設定があり、全資産で考えると決して大きい額ではありませんが、年間数万円の利子を得ることができるので重宝。

入社1,2年で満額になるように、何よりも優先して利用しました。

わたしにとって、資産形成の第一歩といっても過言ではありません。

勤め先持ち株

勤め先の株式を毎月一定額、少額ずつ買っています。

奨励金10%のおかげもあり、順調に資産が増えています。

給与と株式、2つの勤め先へのリスクが偏ってしまいますので、会社の経営状態や積み立てる額などは良く検討する必要があります。

>>>関連記事

持ち株のリスクについて考える

投資信託

2016年の1月から始めて、早2年4ヶ月。

わたしは、市場経済に連動するインデックス投資を行っています。

これは資産形成という目的とともに、社会勉強としての価値がありました。

今まで経済のことは最も苦手とすることの1つでしたが、世界の動きにも多少目がいくようになりました。

(日経平均株価」ダウ・ジョーンズ、円高円安といった言葉の意味さえあまり理解していなかったので…)

最後に

以上、おまけコーナーでした。

日頃、資産形成に関する悩みや実践していることをわたしなりに記事にしています。

今後もご覧いただけますと幸いです(^^)

コメントを残す